LED产业稳定增长 面临自主创新机遇

中国光学光电子行业协会LED器件分会理事长 郭玉国 国内LED产业近两年增长趋于稳定,在2008年,从技术发展、应用发展、经济规模发展等各个层面,都交出了一份基本满意的答卷。但从另一个角度讲,产业发展所面临的主要问题,也有集中的显现。

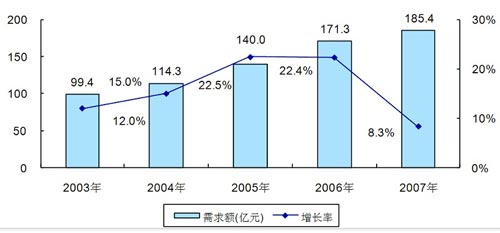

2003-2007年中国LED市场需求额

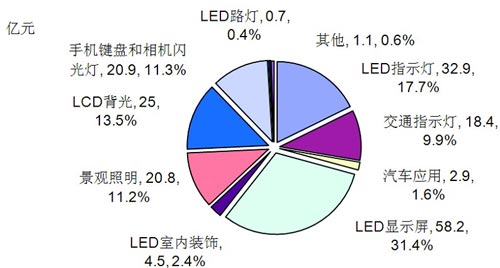

2008年中国LED市场应用结构(金额)

2003-2007年中国LED市场需求额

2008年中国LED市场应用结构(金额)

我要收藏

点个赞吧

转发分享

微信"扫一扫",分享转发

咨询详情:如需咨询文中涉及的相关产品或解决方案详情,请加微信:ZiDongHuaX 。

微信联盟:,各细分行业微信群:点击这里进入。

鸿达安视:水文水利在线监测仪器、智慧农业在线监测仪器 查看各品牌在细分领域的定位宣传语

微信联盟:,各细分行业微信群:点击这里进入。

鸿达安视:水文水利在线监测仪器、智慧农业在线监测仪器 查看各品牌在细分领域的定位宣传语

评论排行